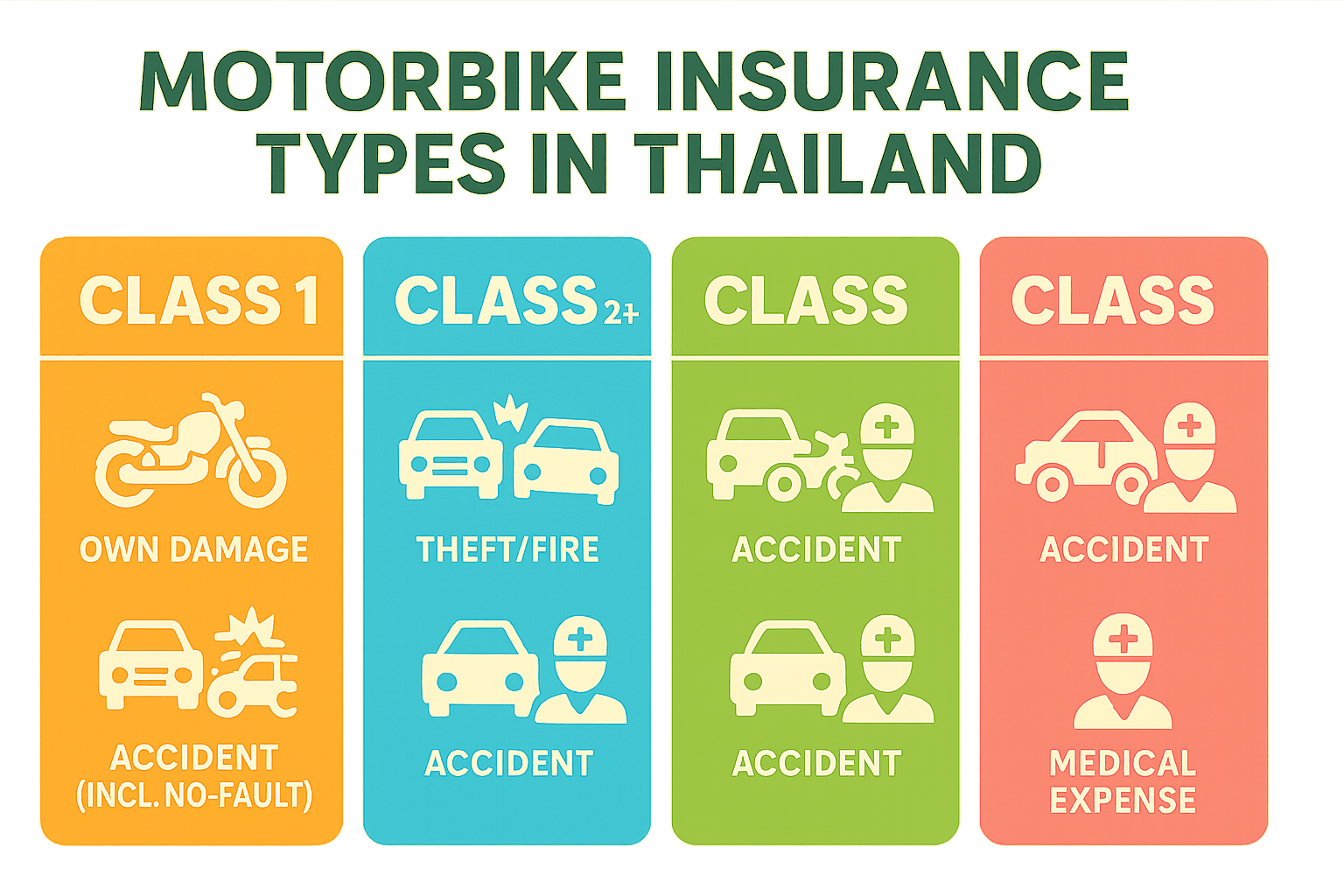

L'assurance location moto en Thaïlande comporte quatre niveaux en 2026 et le loueur ne vous vend que les deux premiers. Le niveau 1 (Por.Ror.Bor obligatoire, inclus gratuitement dans le tarif journalier) plafonne les frais médicaux au tiers à 30 000-80 000 THB et ne paie rien pour votre moto ni pour vos frais hospitaliers. Le niveau 2 (rachat partiel de franchise de base, 100-200 THB/jour) couvre la moto louée avec une franchise de 20 000 THB. Le niveau 3 (intermédiaire, 200-400 THB/jour) abaisse la franchise à 10 000 THB et ajoute la garantie vol. Le niveau 4 (tous risques étendu, 300-700 THB/jour) abaisse la franchise à 5 000 THB. Aucun de ces niveaux ne couvre vos propres blessures ; cette lacune relève de votre assurance voyage, qui est un achat distinct auprès d'un prestataire distinct.

Points clés à retenir

- CDW de loueur classique : la plupart des boutiques de location incluent la Por.Ror.Bor (gratuite) et vendent un rachat partiel de franchise à 100-200 THB/jour avec une franchise de 20 000 THB. « Assurance incluse » signifie presque toujours uniquement la Por.Ror.Bor.

- L'assurance voyage couvre ce que le loueur ne couvre pas : votre évacuation médicale, votre chirurgie, votre séjour hospitalier. Le CDW du loueur couvre la moto. Les deux produits ne se chevauchent pas.

- Normes de franchise : 5 000-20 000 THB par sinistre, inversement proportionnelle au tarif journalier. Un rachat à 100 THB/jour porte typiquement la franchise la plus élevée, à 20 000 THB.

- Liste d'exclusions qui annule tous les niveaux : absence de PCI avec mention moto, alcool ou drogues, hors-piste ou surfaces non revêtues, contrat à conducteur nommé unique, course, plus d'un passager.

- Délai de traitement d'un sinistre : 2-4 semaines pour un sinistre incontesté de dommages-CDW avec rapport de police et vidéo pré-départ ; 6 mois et plus dès que la responsabilité est contestée.

- Cautions : 500-5 000 THB en espèces correspond à la fourchette thaï légitime. Le passeport original en caution est un signal d'alerte, pas une pratique standard.

Ce que les loueurs incluent réellement dans le tarif journalier

Les loueurs thaï incluent par défaut la Por.Ror.Bor (พ.ร.บ.) dans chaque tarif journalier car la loi thaï l'exige sur chaque moto immatriculée. Ce régime obligatoire au tiers est administré par Road Victims Protection Co., Ltd. (RVP), le pool sectoriel qui règle les indemnisations médicales au tiers. Cette inclusion couvre les tiers que vous blessez, jusqu'à un plafond de 30 000 THB sans détermination de faute et 80 000 THB une fois la faute établie. Elle ne couvre ni vous, ni votre moto, ni votre passager si vous êtes responsable de l'accident, ni la voiture stationnée que vous avez éraflée, ni la facture de réparation du loueur. Quand un loueur dit « assurance incluse » ou « entièrement assuré », il fait presque toujours référence à cette seule couche. Tout ce qui dépasse la Por.Ror.Bor est une vente additionnelle, vendue à la journée au comptoir ou, de plus en plus, au moment de la réservation sur des plateformes comme Byklo.

Le rachat partiel de franchise est la couche qui compte pour la transaction de location. Les boutiques le vendent sous plusieurs noms (CDW, « damage waiver », « bike protection », « Type 1 daily ») mais la structure est identique : le loueur avance le coût de réparation et vous payez la franchise plus toute exclusion. Le rachat de base de niveau 2 est la vente additionnelle la plus courante aux comptoirs de location de rue, à 100-200 THB/jour sur une Click 125cc et 200-400 THB/jour sur une 250-400cc à boîte manuelle ou une 650cc grosse cylindrée. Périmètre de couverture : dommages à la moto suite à un accident dont vous êtes responsable, avec une franchise de 20 000 THB que vous payez en premier. Le ministère thaïlandais des Transports terrestres publie le cadre officiel Por.Ror.Bor permettant de vérifier la couche obligatoire.

La garantie vol est rarement incluse dans le rachat le moins cher. Si un loueur vend « vol inclus » à 100 THB/jour, lisez le contrat : la plupart plafonnent le remboursement à 50 % de la valeur de la moto ou excluent purement le vol si vous n'aviez pas les clés sur vous au moment du vol. Les rachats premium de niveau 3 et 4 (200-700 THB/jour) ajoutent une véritable garantie vol avec une franchise de 5 000-10 000 THB. Le Guide des arnaques de location de moto en Thaïlande couvre le scénario de vol mis en scène qui exploite les polices vol faibles.

Ce que l'assurance voyage couvre et que le loueur ne couvre pas

L'assurance voyage est un produit distinct d'un prestataire distinct, et elle couvre une catégorie de perte différente. Le rachat de franchise du loueur paie pour la moto. Votre assurance voyage paie pour la clavicule cassée, le séjour hospitalier de 5 jours, l'évacuation médicale vers votre pays, et le remboursement bagages perdus si vos sacoches ont disparu dans l'accident. Les deux produits ne se chevauchent pas, et vous avez besoin des deux pour une protection véritable. La chronologie financière d'un accident grave, décomposée heure par heure, est traitée dans le H2 dédié ci-dessous.

Le plus gros angle mort est la cylindrée du moteur. L'assurance voyage standard d'un grand assureur ou de votre carte bancaire premium soit exclut totalement les motos, soit plafonne la cylindrée à 50cc. Les flottes de location thaï commencent à 110cc ; une Honda Click 125, une Yamaha Filano, une Yamaha NMAX 155 et tous les modèles PCX se trouvent du mauvais côté de cette barre des 50cc. Sans une option explicite « motocyclette » nommant 125cc ou plus, votre police voyage refuse le sinistre dès l'instant où vous montez sur la machine louée.

La clause de permis est le deuxième angle mort. Les contrats d'assurance voyage incluent une exclusion pour « acte illégal » : tout sinistre découlant d'un acte illégal au moment de l'accident est refusé. En Thaïlande, les actes illégaux qui déclenchent le refus incluent rouler avec un PCI voiture uniquement, sans aucun PCI, sans casque, ou avec une alcoolémie supérieure à la limite légale. L'amende à un contrôle thaï pour absence de PCI est de 500-1 000 THB sur place, mais la conséquence plus lourde est que la même preuve fait de tout sinistre voyage ultérieur un refus garanti. L'article Permis de conduire international Thaïlande détaille la demande de PCI.

Comment se déroule un véritable accident : la chronologie financière

Les données sur les coûts médicaux ne sont pas hypothétiques. La Thaïlande affiche l'un des taux d'accidents de la route les plus élevés au monde (voir les statistiques OMS sur les traumatismes routiers pour la comparaison mondiale), et les motos représentent la majorité des blessures graves chez les touristes étrangers. L'analyse ExpatDen de l'assurance moto thaï décompose la structure de coût poste par poste. La chronologie financière d'un accident type d'un motard étranger en 2026 ressemble à ceci :

- La première heure aux urgences : 5 000-15 000 THB (140-425 USD) pour un bilan traumatique, des radios et des soins de plaie de base. La Por.Ror.Bor couvre souvent intégralement cette phase si votre statut de responsabilité est clair.

- La première intervention chirurgicale (os cassé, pose de broche, orthopédie de base) : 100 000-300 000 THB (2 800-8 500 USD) dans un hôpital privé thaï. Le plafond Por.Ror.Bor de 30 000-80 000 THB est épuisé ; le reste à charge vous incombe, à vous ou à votre assureur voyage.

- Un séjour hospitalier de 5-7 jours : 50 000-150 000 THB supplémentaires selon la catégorie de chambre privée. Presque entièrement à votre charge sans assurance voyage.

- L'évacuation médicale vers votre pays : 25 000-100 000 USD pour une ambulance aérienne vers un pays occidental. L'assurance voyage avec évacuation médicale est le seul moyen réaliste de financer cela.

- Des mois de rééducation et de chirurgie de suivi au pays : variable, mais souvent 30 000-80 000 USD au total. Votre assurance maladie nationale, complétée par l'assureur voyage si votre police comporte des dispositions post-séjour.

Un seul mauvais accident de scooter sur une Honda Click louée (la moto de location la plus courante en Thaïlande) peut atteindre un coût à vie supérieur à 100 000 USD sans couverture appropriée. Les campagnes GoFundMe annuelles pour les touristes coincés dans les hôpitaux de Phuket et Pattaya ne sont pas des cas marginaux exotiques ; ce sont le résultat prévisible de la conduite sans couverture voyage adéquate.

Là où se trouve la lacune : ce qu'aucun des deux produits ne paie

Entre le rachat de franchise du loueur et votre assurance voyage, trois catégories de perte tombent fréquemment dans la lacune. Premièrement, la franchise sur le CDW du loueur. Un rachat de niveau 2 vous laisse personnellement responsable des premiers 20 000 THB de tout sinistre de dommages à la moto. L'assurance voyage ne couvre pas cette lacune ; elle couvre votre facture médicale, pas la facture de réparation du loueur. Deuxièmement, tout ce qui est exclu du rachat : conduite hors route, surfaces non revêtues (la piste de terre vers une cascade), alcool au-dessus de la limite, plus d'un passager, contrat à conducteur nommé unique où votre ami a conduit la moto, ou absence de PCI. Troisièmement, le plafond de couverture de la police.

La clause du conducteur nommé piège plus de locataires que toute autre exclusion. La plupart des contrats de location listent un seul conducteur nommé, et le rachat à conducteur nommé unique est annulé si quelqu'un d'autre conduit. Un scénario courant : deux amis louent une moto, alternent en tant que conducteurs sur un week-end, et le second conducteur a un accident. Le loueur facture le coût de réparation total (pas seulement la franchise) car le conducteur nommé n'était pas au guidon. La solution est d'ajouter un second conducteur nommé à la réservation, généralement pour un supplément de 50-100 THB/jour, ou de louer deux motos séparées.

L'exclusion hors route piège les voyageurs qui ne réalisent pas qu'ils ont quitté une route revêtue. La Pai Loop sur la route 1095 est asphaltée ; le détour en gravier meuble vers une source chaude ne l'est pas. La route vers la cascade Bua Tong Sticky est asphaltée ; les derniers 200 m sont une piste de terre ravinée. Si vous avez un accident sur la section non revêtue, votre rachat de franchise peut exclure le sinistre et votre assurance voyage peut également traiter la surface comme « conduite hors route » à des fins d'exclusion. Les itinéraires spécifiques et recommandations de catégorie de moto figurent dans la Checklist de location de moto Thaïlande.

La troisième lacune est la caution. La plupart des boutiques thaï retiennent 500-5 000 THB en espèces en caution ; certaines boutiques de rue à Phuket et Pattaya exigent plus de 10 000 THB ou le passeport original. La caution garantit la moto contre les dommages mineurs qui ne déclencheraient pas un sinistre de rachat (un rétroviseur rayé, un panneau plastique fissuré). Le loueur déduit les frais de réparation de la caution avant son remboursement, et le coût de réparation est déterminé par le mécanicien du loueur, souvent à 2 à 3 fois les tarifs du marché. Des photos et une vidéo de 30 secondes avant la course sont la seule défense efficace contre une déduction gonflée.

Comment les niveaux de location se comparent en 2026

La tarification varie en sens inverse de la franchise : les rachats bon marché portent une franchise élevée, les rachats premium portent une franchise faible. Sur une location d'une semaine d'une Click 125cc, le calcul s'équilibre à peu près entre le niveau 2 (1 400 THB/semaine avec 20 000 THB de franchise) et le niveau 4 (4 900 THB/semaine avec 5 000 THB de franchise) une fois pondéré par la probabilité d'un sinistre. Les conducteurs de moins de 25 ans, les locataires de scooter pour la première fois et toute personne planifiant la Mae Hong Son Loop ou la Pai Loop devraient pencher vers le niveau 4. Les conducteurs urbains uniquement sur routes plates et revêtues peuvent raisonnablement opter pour le niveau 2 avec une bonne vidéo avant la course.

Pour le contexte de tarif journalier, les locations 125cc à travers la Thaïlande se situent entre 150 et 350 THB/jour en 2026 selon l'analyse Coût de location de scooter Thaïlande. Un rachat de niveau 2 à 100-200 THB double effectivement le tarif affiché, ce qui explique pourquoi la pression de vente additionnelle aux comptoirs de location de rue est si visible. Réserver via une plateforme contrôlée affiche habituellement le rachat et la franchise directement dans l'annonce plutôt qu'au comptoir. (Pour le contexte des motos en propriété, les primes annuelles Classe 1 en 2026 vont de 3 500 à 7 000 THB selon la catégorie cylindrée et l'historique du conducteur, ce qui explique pourquoi les suppléments quotidiens de niveau 3-4 sont tarifés là où ils le sont.)

À quoi ressemble un véritable sinistre d'assurance location

Un sinistre type de dommages à la moto se joue entre la boutique de location, la police et l'assureur ; le calendrier dépend de la contestation ou non de la responsabilité. Le cas net : un conducteur solo laisse tomber une Click 125cc dans un virage mouillé de Phuket, détruisant le carénage avant et tordant le levier de frein. Aucun tiers impliqué. Devis de réparation à la boutique : 18 000 THB. Rachat de niveau 2 en vigueur avec une franchise de 20 000 THB. Le rachat ne paie rien ; le locataire paie l'intégralité des 18 000 THB à la boutique car le montant est inférieur à la franchise. Le rachat « entre en jeu » uniquement au-delà de 20 000 THB.

Le cas contesté : même conducteur, même accident, mais avec un conducteur thaï de voiture impliqué. La police arrive, rédige un rapport, attribue la faute. Si le motard est responsable et sous rachat de niveau 2, le locataire paie les premiers 20 000 THB de franchise plus tout dommage matériel au tiers au-delà du plafond Por.Ror.Bor. Si le conducteur thaï est responsable, l'assureur du locataire poursuit la police du conducteur thaï. Délai de règlement : 2-4 semaines pour un sinistre incontesté avec un rapport de police propre ; 6 mois et plus dès que la faute est véritablement contestée. Apportez la vidéo avant la course et le contrat de location à la boutique le jour même pour ouvrir le sinistre.

Le cas refusé : le conducteur n'avait pas de PCI avec mention moto, ou présentait un test d'haleine positif, ou la boutique prouve plus tard que le conducteur était sorti de la route revêtue. Tous les niveaux refusent le sinistre. Le locataire paie 100 % du coût de réparation, plus tout dommage tiers de sa poche, plus l'amende de police. L'assurance voyage refuse également le sinistre médical sous la même clause d'acte illégal. C'est le cauchemar financier qui rend le PCI et l'alcool zéro non négociables.

Un conseil pratique sur les scénarios tiers : même quand vous êtes responsable, l'exposition du locataire aux dommages matériels (la Mercedes que vous avez éraflée, la charrette de somtam que vous avez écrasée) est habituellement plafonnée par la couche dommages matériels tiers de la Por.Ror.Bor ou par la couverture tiers du niveau 3+. L'exposition qui compte est médicale, et l'exposition médicale grimpe vite : une chirurgie en hôpital privé thaï pour l'AUTRE partie peut atteindre 100 000-300 000 THB, et le plafond Por.Ror.Bor de 30 000-80 000 THB vous laisse à découvert pour le reste si le tiers n'avait pas sa propre couverture. Les rachats de niveau 3 et 4 étendent habituellement la couverture médicale tiers à 1 000 000 THB, ce qui est l'amélioration significative pour quiconque roule en trafic urbain dense à Bangkok ou Pattaya.

Comment vérifier la police avant de signer

Le comptoir de la boutique est le mauvais endroit pour lire un contrat pour la première fois. Trois vérifications déplacent matériellement la balance : demandez la police en anglais (par écrit, pas verbalement), confirmez la franchise et le périmètre du conducteur nommé, et vérifiez que la Por.Ror.Bor est à jour. La plupart des boutiques réputées remettront un résumé d'une page en anglais des conditions du rachat ; les boutiques de rue qui résistent à cette question envoient un signal qu'il vaut la peine de prendre en compte.

La vérification Por.Ror.Bor est un travail de 10 secondes et empêche l'un des désastres évitables les plus évidents. Regardez l'autocollant fiscal de la moto (le petit autocollant carré sur la fourche avant ou sous la selle indiquant l'année de taxe routière). Si l'autocollant est à l'année en cours, la Por.Ror.Bor est payée et la moto est en règle. Si l'autocollant est manquant ou expiré, la moto roule illégalement ; tout accident annule chaque niveau y compris l'assurance voyage, car conduire une moto non immatriculée est en soi un acte illégal.

La question du conducteur nommé se pose en deux parties. Premièrement : la police est-elle à conducteur nommé unique ou couvre-t-elle tout motard titulaire d'un PCI ? Deuxièmement : si j'ajoute un second conducteur, combien cela coûte-t-il ? Ajouter un conducteur nommé coûte habituellement 50-100 THB/jour. Sauter cette question est l'une des erreurs les plus coûteuses qu'un couple à deux motards puisse commettre. La même logique s'applique au périmètre géographique : la plupart des polices sont nationales, mais quelques-unes se limitent à la province de la ville de location ; poser la question ne coûte rien.

La liste des documents à exiger avant de payer : le contrat de location écrit (avec type de caution, politique de carburant, responsabilité dommages et niveau de rachat par écrit), le résumé de la police en anglais, et une photo de l'autocollant fiscal. La Checklist de location de moto Thaïlande couvre la procédure complète avant la course, y compris la vérification du casque et le test des freins.

Vérification de sécurité avant la course (5 minutes)

L'assurance paie pour la jambe cassée ; une moto correctement entretenue avec des papiers en règle empêche la jambe de se casser en premier lieu. La checklist de sécurité mécanique ci-dessous complète la vérification de police ci-dessus ; l'effectuer prend 5 minutes et déplace matériellement la balance avant de tourner la clé.

- Pneus : sculpture visible, aucune zone lisse. Les pneus lisses perdent leur accroche dès la première averse et sur le sable meuble qui dérive sur les routes côtières.

- Freins : les deux leviers doivent mordre fermement sans toucher le guidon. Plaquettes usées ou câble détendu sont fréquents dans les locations bon marché.

- Éclairage : phare en feu de croisement et de route, les deux clignotants, feu stop. La loi thaï exige les phares de jour comme de nuit.

- Casque : casque intégral ou jet adapté ; les demi-coques type « bol à soupe » sont légalement conformes mais fonctionnellement inutiles. Conducteur et passager obligatoires sous la loi thaï.

- Vidéo de tour avant la course : 30 secondes documentant chaque rayure existante. Stoppe l'arnaque aux frais de rayure et vous donne des preuves dans tout litige d'assurance.

Les antécédents de la boutique sont leur propre forme d'assurance. Les réseaux de partenaires contrôlés sélectionnent les boutiques qui entretiennent correctement les motos et appliquent des contrats de location transparents ; l'alternative est d'entrer dans une boutique de rue de Bangla Road ou Beach Road et de parier sur le fait que la moto a vu ses plaquettes de frein changées l'année passée.

Foire aux questions

Quelle est la différence entre l'assurance de la boutique de location et l'assurance voyage ?

L'assurance de la boutique de location couvre la moto (dommages, vol, biens tiers). L'assurance voyage couvre le conducteur (médical, évacuation, rapatriement). Les deux produits ne se chevauchent pas et vous avez besoin des deux. L'assurance boutique est vendue au comptoir ou à la réservation ; l'assurance voyage s'achète chez un grand assureur avant de prendre l'avion, avec une option moto explicite nommant 125cc ou plus.

Mon assurance voyage de mon pays d'origine couvre-t-elle un scooter de location thaï ?

Presque jamais par défaut. Les polices voyage standard soit excluent totalement les motos, soit plafonnent la cylindrée à 50cc, alors que les flottes de location thaï commencent à 110cc. Il vous faut une police avec une option explicite « motocyclette » ou « sports d'aventure » nommant 125cc ou plus, plus une couverture conducteur (pas seulement passager). Lisez les conditions générales avant de prendre l'avion ; vérifiez auprès de votre assureur par écrit.

Quelle est la franchise type sur un rachat de loueur thaï ?

5 000-20 000 THB par sinistre, inversement proportionnelle au tarif journalier. Un rachat de base à 100-200 THB/jour porte une franchise de 20 000 THB. Un intermédiaire à 200-400 THB/jour abaisse la franchise à 10 000 THB. Un tous risques étendu à 300-700 THB/jour l'abaisse à 5 000 THB. La franchise s'applique par sinistre, donc plusieurs sinistres déclenchent plusieurs paiements de franchise. Vérifiez la franchise par écrit avant de payer.

La boutique va-t-elle me facturer une petite rayure au retour de la moto ?

Si la rayure n'est pas documentée dans la vidéo avant la course, souvent oui. La plupart des boutiques inspectent au retour et déduisent les frais de réparation de votre caution en espèces selon le devis de leur mécanicien, qui tourne typiquement à 2-3 fois les tarifs du marché. La vidéo de tour de 30 secondes avant la course sur votre téléphone est la défense la moins chère : chaque imperfection existante devient un dommage préexistant documenté plutôt qu'une marque nouvelle facturable.

Que se passe-t-il si j'ai un accident sans PCI ?

Tous les niveaux d'assurance refusent le sinistre. Conduire sans PCI avec mention moto est un acte illégal sous la loi thaï ; le rachat du loueur, la couverture tiers Por.Ror.Bor et votre assurance voyage font tous référence à la clause d'acte illégal. Vous payez 100 % de la réparation de la moto, tous les dommages tiers, toutes les factures médicales, plus une amende de police de 500-1 000 THB. Le PCI est l'assurance la moins chère que vous puissiez emporter ; l'AAA et le UK Post Office en délivrent en quelques jours.

Ai-je besoin d'un Permis de Conduire International (PCI) pour louer un scooter en Thaïlande ?

Oui, si vous êtes un touriste non-ASEAN. La loi thaï exige la combinaison PCI avec mention moto associée à votre permis moto national. Sans cela, les amendes aux contrôles de police vont de 500 à 1 000 THB ET votre assurance voyage est annulée en cas d'accident ultérieur. L'article Permis de conduire international Thaïlande détaille la procédure de demande de PCI en 6 étapes.

Mon assurance va-t-elle payer si l'accident n'est pas de ma faute ?

Pas automatiquement. Les contrats d'assurance incluent une clause d'« acte illégal » : si vous faisiez quoi que ce soit d'illégal au moment de l'accident (conduire avec un permis voiture uniquement, sans PCI, sans casque), l'assureur refuse le sinistre indépendamment de qui a causé l'accident. Un camionneur thaï ivre vous percute de front, mais vous rouliez sans PCI, vous touchez 0 $. La documentation de permis est votre carte « sortie de prison gratuite » pour le sinistre d'assurance, pas seulement une esquive de contrôle.

Combien de temps un sinistre d'assurance location met-il à être réglé ?

Un sinistre net et incontesté de dommages à la moto avec rapport de police et vidéo avant la course se règle en 2-4 semaines. Une fois la responsabilité contestée, les sinistres peuvent traîner pendant 6 mois ou plus. Déposez le rapport de police dans les 24 heures de tout incident, photographiez les dommages et la scène, conservez tous les papiers organisés, et envoyez tout à la boutique par e-mail le jour même. Les sinistres médicaux d'assurance voyage suivent une piste séparée du sinistre boutique.

Devrais-je utiliser l'assurance de la boutique ou souscrire la mienne ?

Pour la moto (CDW de loueur), la police de la boutique est la seule option réaliste car elle est liée à l'immatriculation spécifique de cette moto. Pour votre médical (assurance voyage), souscrivez la vôtre auprès d'un grand assureur avant de prendre l'avion ; la boutique ne vend pas de couverture médicale conducteur. Les deux produits sont complémentaires, pas concurrents.

Trois piliers avant de rouler

Un voyage moto sûr en Thaïlande repose sur trois piliers. Mettez-les tous en place avant que les clés ne changent de main :

- Conformité légale : permis moto du pays d'origine + Permis de Conduire International avec la mention « A ». Le PCI transforme les amendes de contrôle d'une corvée à 500-1 000 THB en non-événement ET maintient votre assurance valide.

- Protection financière : Por.Ror.Bor (gratuite, incluse), CDW de loueur sur la moto (100-700 THB/jour avec 5 000-20 000 THB de franchise selon le niveau), et assurance voyage avec option moto explicite, couverture 125cc et plus, statut de conducteur et évacuation médicale. L'assurance voyage est la couche que les étrangers sautent le plus souvent.

- Sécurité mécanique : une moto contrôlée, entretenue et avec des papiers en règle. La vérification de 5 minutes avant la course ne coûte rien et attrape les défaillances qui causent les accidents.

Verrouillez le troisième pilier avant de prendre l'avion : parcourez les boutiques partenaires contrôlées dans 15 villes sur Byklo.rent. Le niveau de rachat et la franchise sont affichés dans l'annonce plutôt qu'au comptoir, les casques sont inclus par défaut, et la Por.Ror.Bor est vérifiée au niveau de la boutique. Si vous planifiez une location en base urbaine depuis Sukhumvit ou Khao San, Comment louer une moto à Bangkok couvre les détails sur le terrain.